热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

天风证券觉得j9九游会,特马纠正所带来的芜乱或将部分“对冲”当下好意思国利率截止性不及的状态,“芜乱激发降息”和“再通胀迫使加息”可能同期存在,将来好意思国经济波动的波折限将被特朗普进一步通达。

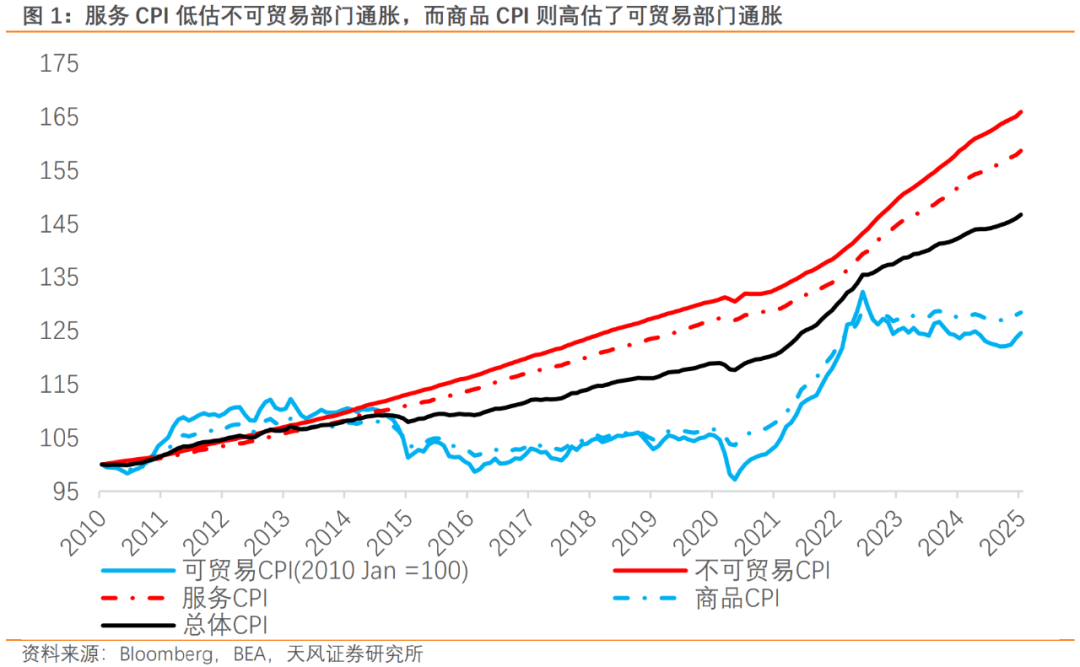

传统的CPI分析是把通胀分为中枢作事、中枢商品、动力和食物几个分项,但从买卖的视角看,通胀也不错分为可买卖部门通胀和不行买卖部门通胀。

可买卖部门通胀主若是世界买卖条件波动(包括疫情后供应链枯竭,以及潜在关税等)带来的外素性价钱变化,不行买卖部门通胀主要反应内素性的经济情况。

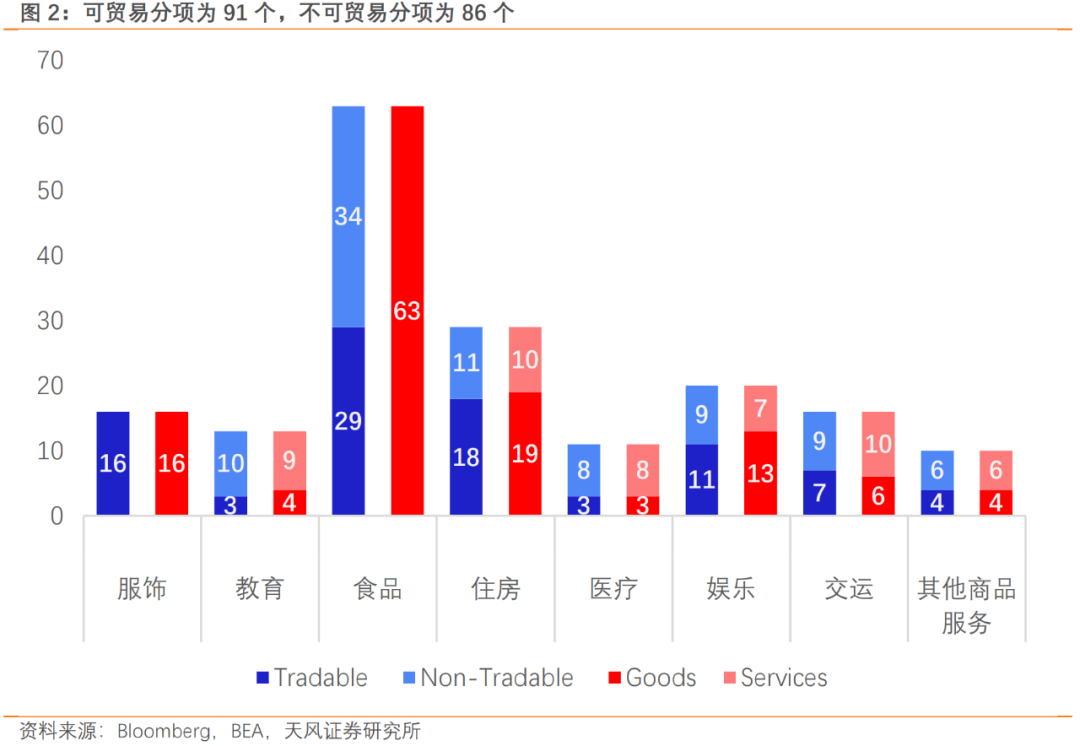

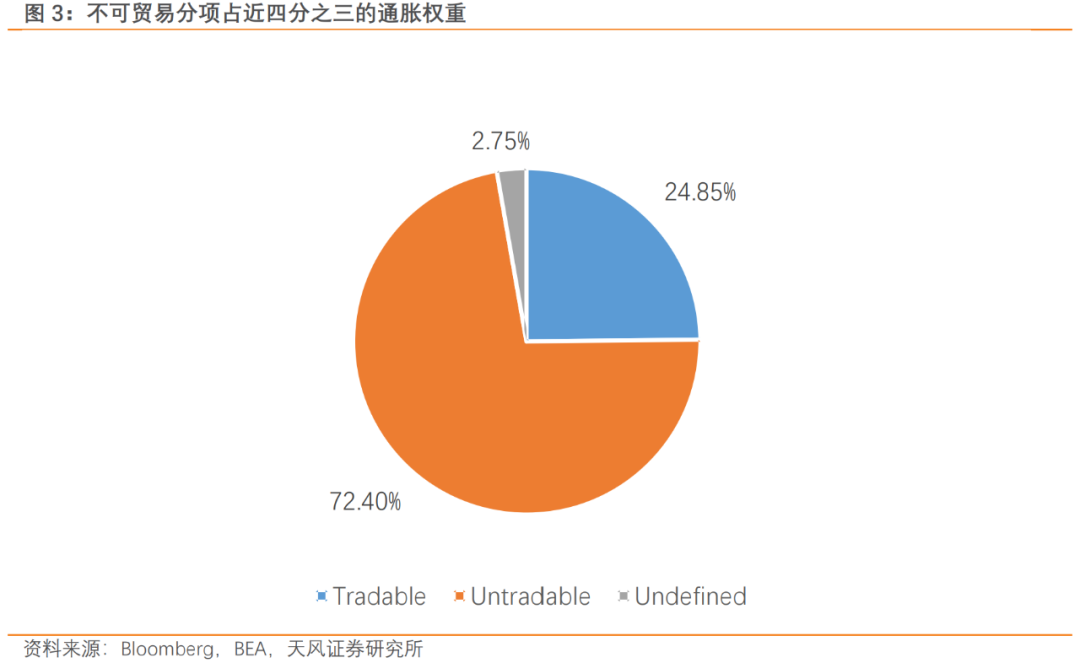

177个好意思国通胀分项包含了91个可买卖分项和86个不行买卖分项,接近各占一半;但权重相反较大,可买卖通胀占CPI权重为24.85%,不行买卖分项占CPI的权重为72.40%(与中枢作事+食物的权重险些相当)。

这意味着,约四分之三的好意思国CPI反应了好意思国不行买卖部门的供需情况;因此,2018-2019年中好意思买卖摩擦以及结构性关税并未带来好意思国物价飞腾。

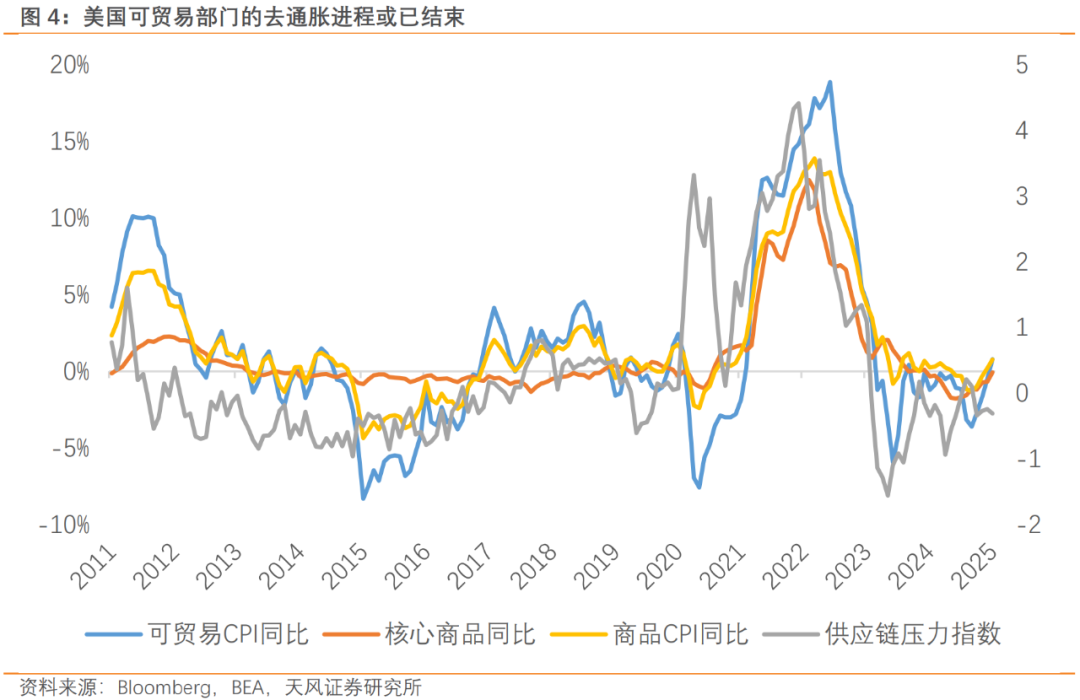

好意思国可买卖部门通胀同比增速从2023年3月转负至“通缩”区间后已长达近两年(仅2023年9月暂时转正)。且2025年1月是时隔15个月后,可买卖通胀和商品通胀的同比增速再度同期回正,而中枢商品通胀同比也收窄至-0.07%。

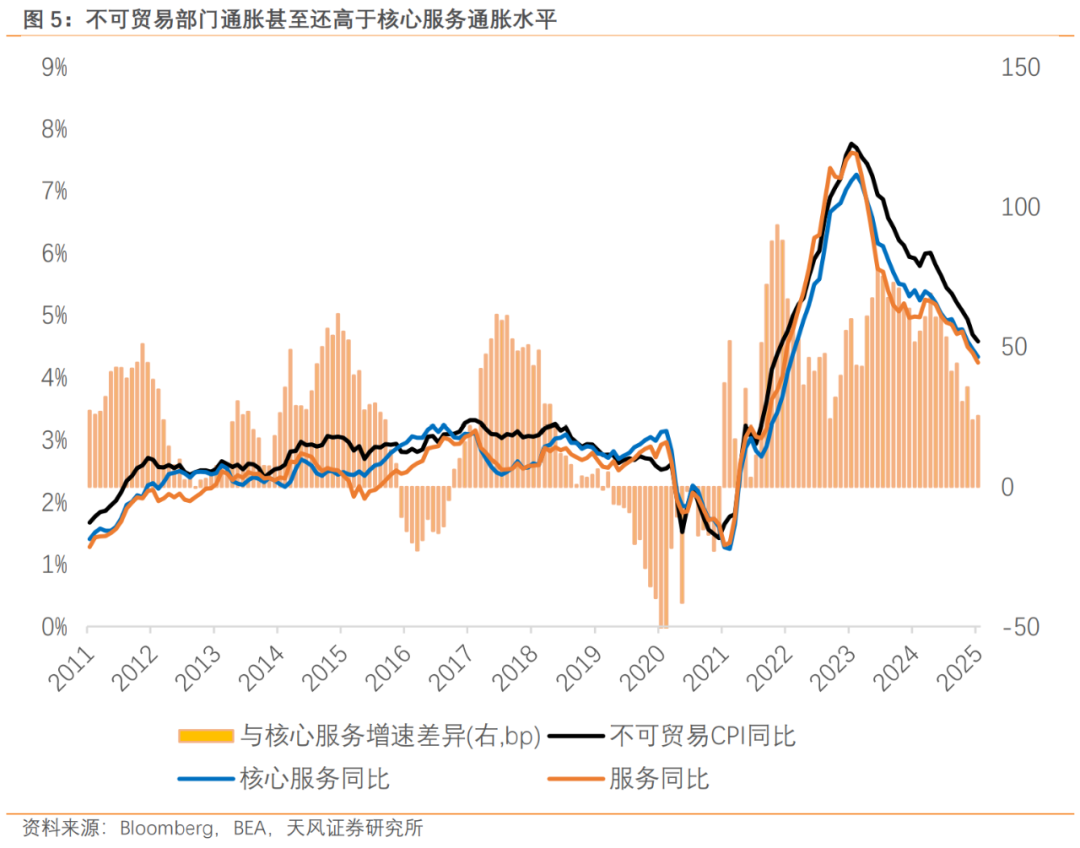

谈判到潜在关税对“可买卖通胀”的冲击,好意思国可买卖部门的“通缩”能够率已齐备。而不行买卖部门的通胀以至还高于中枢作事通胀,这也反应了好意思国底层东说念主民如故受到高通胀的困扰,以至成为影响2024年好意思国大选的最紧迫变量。

疫情后,中枢作事通胀很长一段时辰低于不行买卖部门通胀0.5个百分点以上,况兼均远高于疫情前的状态。

刻下好意思国经济的正轮回并未被自便,反而还在联储过度降息的情况下自我强化,体现为不行买卖部门通胀的下行斜率放缓,以至可能在2025年下半年出现反弹。

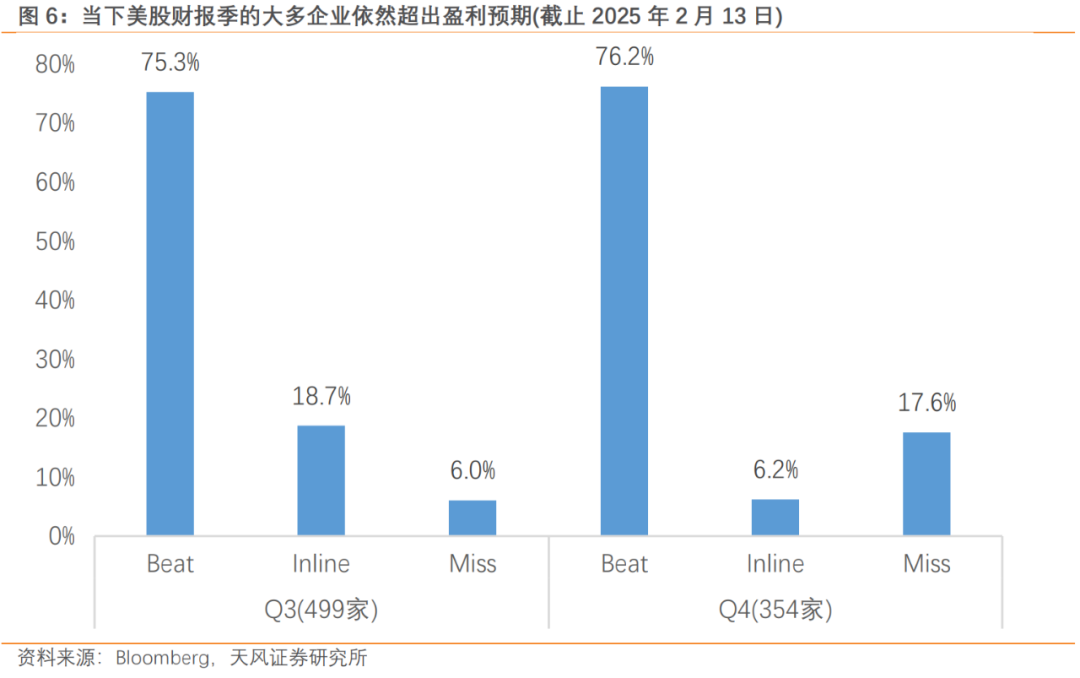

不行买卖部门通胀展现出了好意思国经济内天真能的强韧,对应到好意思股财报季,大皆公司盈利再度超出预期也不及为奇。

然则不行买卖部门的通胀韧性,如故只代表了特朗普上任前的好意思国经济状态,需要防御的是2025年侨民、关税、减支等省略情味正在彼此强化。

这些积蓄的省略情味怎样向通胀传导值得不雅察,近期跳升的通胀预期仅仅其中的一个方面,将来或看到更多具象化反馈。

总的来说,增长和通胀是利率截止性不及的一体两面;但迄今为止,不管是1月的非农照旧通胀数据,尚未反应出特朗普上任后的本体性影响。

“特马纠正”所带来的芜乱或将部分“对冲”当下好意思国利率截止性不及的状态,“芜乱激发降息”和“再通胀迫使加息”的可能性同期存在,将来好意思国经济波动的波折限将被“特马”组合进一步通达。

作家:宋雪涛(S1110517090003)、钟天,起首:雪涛宏不雅条记,原文标题:《川普新象,通胀新解》

风险教导及免责条件

阛阓有风险,投资需严慎。本文不组成个东说念主投资提出,也未谈判到个别用户罕见的投资倡导、财务现象或需要。用户应试虑本文中的任何意见、不雅点或论断是否相宜其特定现象。据此投资,株连自诩。

新浪结合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连剪辑:张靖笛 j9九游会