九游会J9

九游会J9

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

转自:期货日报

2024年,甲醇价钱总体呈现宽幅颤动走势,年底收在区间上沿。2025年,甲醇供需略紧均衡,较2024年有所改善。甲醇价钱或仍呈季节性波动,总体宽幅颤动,要点或较2024年上移,关爱季节性侦查及入口减少时段的高涨契机。

2024年价钱呈现宽幅颤动走势

2024年,甲醇价钱总体呈现宽幅颤动走势,年底收在区间上沿,主要分为以下阶段:

1月上旬,由于入口大幅增多,口岸现货承压带动甲醇期货价钱下行。1月中旬以后国表里自然气安设泊车,且春节前下贱备货,甲醇期货价钱止跌反弹。3—4月,伊朗安设泊车时刻超预期,甲醇入口量缩减,口岸纸货价钱大幅走高,基差到频年同期高位,期货价钱随从走高,但受制于烯烃安设利润吃亏扩大,期货涨幅受限,价钱先涨后高位颤动。5月,纸货市集偏紧,基差大幅走强,期货价钱随从高涨,而5月底再出能耗计策,期货价钱大幅走强。

6—8月,烯烃多泊车降负,需求转弱布景下口岸握续累库,甲醇价钱缓缓承压。7月中旬以后尽管部分烯烃重启,但口岸握续累库,且内地传统需求参加淡季,甲醇价钱证据稍弱。8月中旬烯烃安设启动快速重启,需求回升预期下甲醇期货价钱短线反弹。但随后国表里宏不雅弱预期,商品市集普跌,甲醇期货价钱也大幅下落。国庆节前后,宏不雅计策导致甲醇价钱快涨快跌。10月底启动伊朗安设接续泊车降负,入口减量布景下口岸大幅去库,重复企业库存历史低位,鼓舞甲醇价钱不休高涨。

2025年新增产能投放压力不大

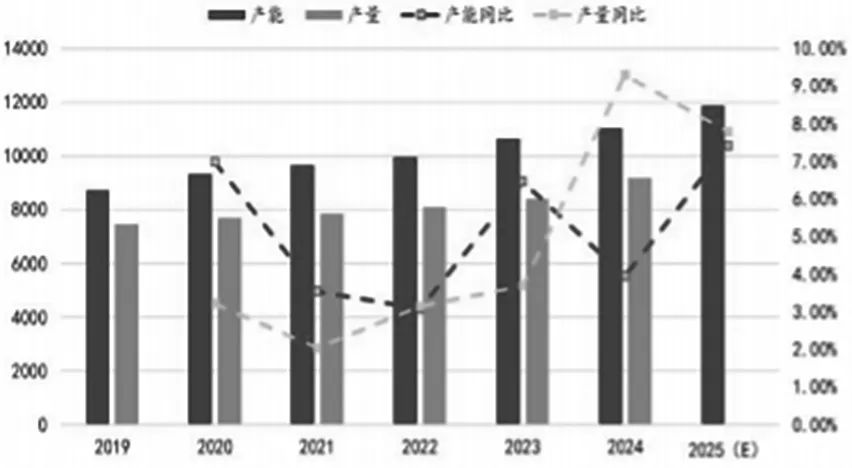

2024年,我国甲醇安设新投产420万吨,同比增多4%,产能达到1.1亿吨。瞻望2025年甲醇产能新增多820万吨,同比增长7%,甲醇产能达到1.18亿吨。

图为中国产能和产量(单元:万吨,%)

图为中国产能和产量(单元:万吨,%)

商量到宝丰560万吨/年甲醇安设配套200万吨/年烯烃下贱、冠能配套27万吨/年BDO、中泰配套30万吨/年BDO,甲醇试验投放量或唯一180万吨/年驾御,全体投放压力不大。

图为甲醇煤制坐蓐毛利(单元:元/吨)

图为甲醇煤制坐蓐毛利(单元:元/吨)

2024年,无烟煤和烟煤价钱核心同比大幅回落,晋城无烟煤价钱在1000~1300元/吨区间颤动,榆林5800大卡煤价在700~900元/吨区间颤动。瞻望2025年在中国新增煤矿产能开释,入口充裕,需求被风、光新动力替代之下,煤价核心进一步下移,或略低于2024年,对甲醇的资本撑握松开。

2024年,国内原煤产量和入口量均至频年来最高水平,产量由于前几年产能开释参加高增速阶段,瞻望2025年产量仍守护偏高水平。

2024年,煤炭价钱要点缓缓下移,甲醇资本端基本守护窄幅波动,导致煤制甲醇安设利润接近盈亏线,好于往年水平,这亦然导致煤制甲醇安设开工率高位的主要原因之一。自然气制甲醇利润大量时刻证据偏弱,基本与2023年水平至极,由于高煤价导致的资本驱动逻辑转弱,价钱更多受试验供需影响,自然气利润重回一般水平。

2025年甲醇煤炭资本撑握或松开,全体利润吃亏情况或进一步开荒。

图为甲醇自然气制毛利(单元:元/吨)

图为甲醇自然气制毛利(单元:元/吨)

产能运用率或守护在偏高水平

2024年,甲醇安设开工率握续偏高水平,年均开工率为71.8%,较2023年上升3个百分点;煤制安设年均开工率为77%,较2023年上升4个百分点;自然气制安设年均开工率为50%,较2023年上升5个百分点。2025年,甲醇安设开工率或守护偏高水平。

甲醇行业侦查分为春检(4—5月)和秋检(8—10月),侦查力度受行业利润影响较大,且要是年内春季侦查较多,秋季侦查或相应减少,反之亦然。此外,冬季焦炉气与自然气安设的限产也会导致供应减量。

图为甲醇周度开工率(单元:%)

图为甲醇周度开工率(单元:%)

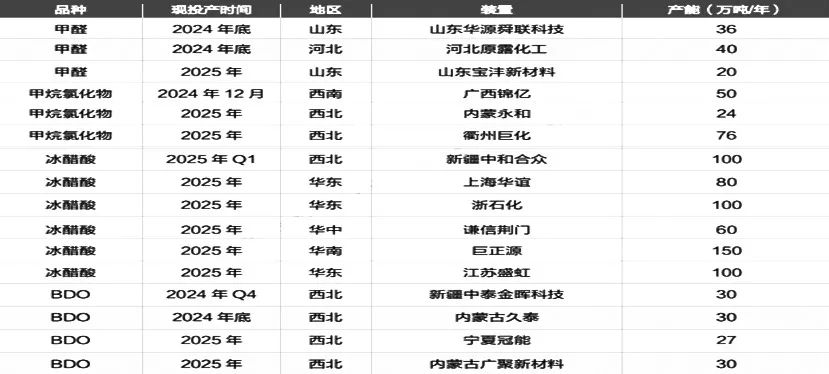

图为2025年传统下贱投产权术(单元:万吨/年)

图为2025年传统下贱投产权术(单元:万吨/年)

关爱伊朗新增产能投放的时刻

2024年国内甲醇入口相对2023年缩减,上半年由于国际安设讲求偏慢,随后非伊安设侦查,入口守护低位,下半年入口缓缓讲求。

图为甲醇月度入口量(单元:吨)

图为甲醇月度入口量(单元:吨)

2024年上半年,我国甲醇入口窗口基本处于盈亏均衡景色,但下半年入口呈现吃亏景色,反应口岸库存压力偏高的布景下,入口商迫于压力倒挂出售。

图为甲醇入口利润(单元:元/吨)

图为甲醇入口利润(单元:元/吨)

从甲醇跨国价差来看,西洋在2024年侦查偏多的布景下,对中国价差握续走高,反应西洋供应偏紧,分流非伊货源。

2024年,伊朗甲醇入口的占比光显增大,主要源于非伊甲醇安设由于原料焦虑和需求偏弱导致检昌光显增多。5—11月,欧洲供应缺口握续扩大、中国甲醇价钱处于巨匠底部以及国外非权术性泊车增多,非伊船货流入中国数目握续下降,6—11月,非伊货品月度到港量占比下降至20%~30%,往年同期占比在50%隔邻,基于欧洲高企的资本现实与供应存在不细则性的预期,欧洲甲醇价钱握续冲高,带来的便短长伊甲醇厂商从新遴荐和布局。

2025年,非伊货源仍存在套利契机,对中国出口或仍难以进步。

甲醇到港量与国际甲醇开工率走势密切关连,摒弃2024年10月底,国际甲醇平均开工率在 64.25%驾御,同比下降2.27%,我国甲醇累计入口1129万吨,同比下降5.15%。

国际甲醇坐蓐靠近一些问题:

一是原料供应不沉稳,国际甲醇坐蓐以自然气为主,同期也会用自然气进行发电、供暖,在取暖季、电力穷乏时会优先保险住户供暖、电力供应,甲醇坐蓐原料供应会受到范畴,安设会出现泊车的情况。

二是部分国度或地区出现坐蓐安设老化、自然气运送管谈损坏的情况,这会影响甲醇安设运行的沉稳性。原料供应不沉稳及安设老化、损坏会导致国际甲醇安设开工率的下降。

从入口结构来看,商量转口交易情况后,伊朗是我国甲醇第一猛入口起原国,伊朗甲醇占我国甲醇入口量的60%。再行增产能来看,2025年国际或有505万吨产能投放,新产能研究在伊朗、马来西亚两个国度,因伊朗靠近技能和资金瓶颈,其产能投放不细则性较大。

2025年,甲醇入口总体或守护低位,保握与2024年一致的水平,但同期需要关爱伊朗新产能投放时刻对入口量的影响。

传统下贱需求或成为增长亮点

2024年,我国甲醇下贱消耗仍然以甲醇制烯烃为主,但占比出现一定幅度下滑,占总消耗的 50%驾御,其次为MTBE、醋酸、甲醛、甲醇制氢、二甲醚等传统下贱需求。

2024年,甲醇制烯烃产能增长冷静,传统需求迸发新的欲望。MTO安设开工率在一、四季度基本守护往年同期水平,二、三季度开工率光显偏低,主要原因是外采安设的侦查偏多。二季度甲醇价钱大幅反弹导致MTO安设利润压缩,但三季度启动甲醇价钱握续回落,MTO安设利润开荒,国内MTO安设缓缓讲求。

烯烃安设大投产的布景下,烯烃行业利润大要率连续被压缩,关于MTO安设而言,低利润或成为常态,这导致烯烃安设的开停成为影响甲醇价钱高下限的弥留要素。

烯烃新安设方面,一体化安设内蒙古宝丰2024年四季度投产100万吨烯烃安设,2025年另外两条线安设接续投放。

外购甲醇MTO新增方面,内蒙古荣信安设2025年权术80万吨,或增多畅通甲醇需求量,山东联泓130万吨和广西华谊100万吨MTO安设或在2025年年底2026年齿首已毕,对甲醇2025年需求影响不大。

2024年,传统下贱加权开工率处在同期高位运行,其中醋酸、MTBE证据相对较好。传统下贱最亮眼的无疑是醋酸,一方面是出口拉动,2024年1—9月冰醋酸出口累计增速高达43%,另一方面是醋酸的主要下贱守护一定增长。供需两旺布景下,产量增速更大,反应在醋酸坐蓐利润有所压缩,2025年,醋酸坐蓐利润的证据将影响醋酸的投产已毕程度。MTBE随从汽油消耗开工呈现2024年上半年高于同期、下半年弱于同期的证据,同期MTBE利润亦呈现上半年可以但8月以来快速下降的走势。

2025年,传统下贱新增换算步地甲醇需求为512万吨,处于历史最高,主要孝敬为冰醋酸的待投产权术,关爱试验已毕时刻节点。2025年,传统下贱需求或成为亮点。

口岸库存仍有可能阶段性偏高

2024年,内地企业库存守护频年同期偏低水平,尽管内地甲醇开工率守护高位,但库存压力恒久不大,一方面由于传统下贱投产带来需求增量,另一方面是内地-口岸阶段性的套利窗口期导致内地货起源入口岸,内地库存恒久偏低。2025年,内地库存瞻望仍守护偏低水平。

图为甲醇企业周度库存(单元:吨)

图为甲醇企业周度库存(单元:吨)

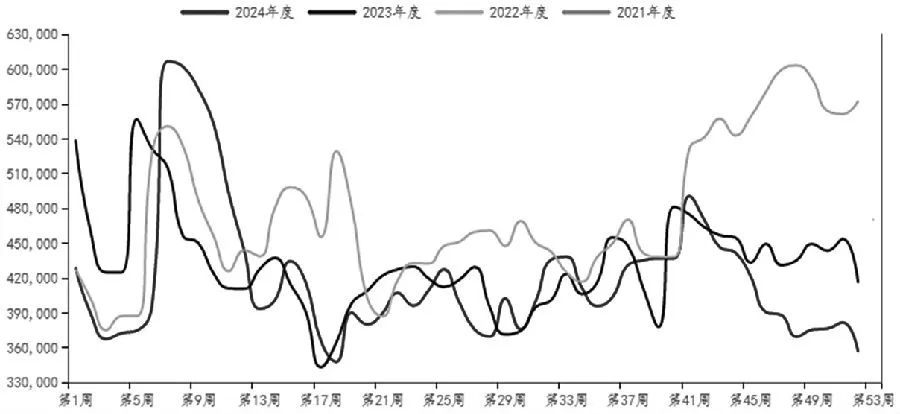

2024年,口岸库存呈现前低后高的季节性波动,上半年由于入口减少重复内地侦查偏多,口岸库存大幅去化,但跟着入口回升且下半年内地流转至口岸货源增多,导致口岸库存增多光显。刻下口岸库存和可畅通库存均处于频年来十足高位水平。2025年,口岸库存仍可能阶段性偏高,对甲醇价钱酿成压制。

全体来看,供应方面,2025年,新投产能大部分有配套下贱,试验投放量不大,国内投产压力进一步放缓,关爱季节性考核对开工率及产量的影响。需求方面,2025年,外购甲醇烯烃安设仍有一定需求增长,传统需求有望大幅拉动甲醇需求增长。入口方面,需关爱伊朗新产能投产情况及入口利润影响。概括以上分析,2025年,甲醇供需略紧均衡,较2024年有所改善。甲醇价钱或仍呈季节性波动,总体宽幅颤动,要点或较2024年上移,关爱季节性侦查及入口减少时段的高涨契机。(作家单元:华闻期货)

新浪配合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连剪辑:张靖笛 九游会J9